Você provavelmente já deve ter escutado que não vale mais a pena investir em Renda Fixa por conta das sucessivas quedas da taxa Selic, que agora está em seu menor nível desde o início da série histórica.

Mas, será que isso está certo? A Renda Fixa deixou mesmo de ser atrativa por conta dessas quedas da taxa Selic? A resposta é um redundante não.

Vamos entender como a Renda Fixa funciona e poderemos ver porque essa conclusão está em linha com o nosso cenário econômico atual.

Nós, brasileiros, nos acostumamos a ter taxas de Renda Fixa altíssimas nas últimas décadas, isso, claro, tinha muito a ver com o fato de que nossa frágil economia precisava incentivar muito o investimento nessa modalidade, por isso, em nosso passado recente tivemos uma taxa Selic em 14,25% ao ano.

Claro que essa taxa era suficiente para angariar muito investimentos nos ativos de Renda Fixa, mas, por outro lado, matava a possibilidade de crescimento da economia, pois, os investidores achavam mais seguro ter uma alta taxa de retorno garantido do que arriscar em empresas e empreendimentos novos.

Essa realidade passou a mudar em 2016 e agora, depois de vermos uma queda vertiginosa na taxa Selic, impulsionada também pelos nefastos efeitos da COVID-19 sobre nossa economia. Essa queda visa, claro, aumentar a atividade econômica com crédito barato para tentar minimizar os efeitos da crise. E aí é que mora o principal problema, junto também à oportunidade de ter bons retornos para os investimentos em Renda Fixa no médio e longo prazos.

No nosso passado recente, tivemos uma baixa forçada da taxa Selic, o que culminou com a volta da inflação acima de dois dígitos e diversos problemas que se seguiram anos a fio.

E quando foi isso? você pergunta.

Logo após a crise de 2008, quando o mundo sentia os efeitos da crise do Subprime nos Estados Unidos da América. A equipe econômica do governo brasileiro na época achou por bem reduzir drasticamente a Selic e incentivar o consumo, o que em alguns anos aumentou a dívida média da família brasileira e junto com ela a inflação, que agravou uma crise nos meados de 2013.

E por que isso é importante?

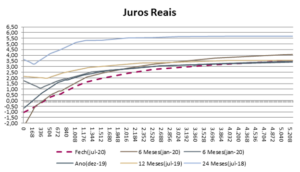

Simples, pois o passado está se repetindo, nossa taxa está baixa, gerando assim juros reais negativos no curto prazo, como mostra a seguinte imagem:

Fonte Banco Central do Brasil ago/20

Observem no gráfico que os juros reais (após tirar a inflação) vêm declinando ano a ano, basta dizer que em Julho/2018 ele estava em 3,5% ao ano e agora está em -1% ao ano.

Isso deixa claro a política de “tome dinheiro emprestado a juros baixíssimos e consuma”. Em curta medida é uma boa solução para aquecer a economia, mas, em larga escala o problema vem depois, pois, o número de endividados irá crescer muito com isso e, se pensarmos em duas tendências, que podem ser seguidas, não parece nada bom.

Primeiro, com os auxílios que o governo vem dando e os gastos da máquina pública para se manter nesse período, é possível em breve que o governo abandone o compromisso fiscal e passe a gastar mais do que arrecada, gerando assim inflação maior.

Com essa inflação maior, os juros negativos aumentariam, claro, a partir desse momento o governo teria de aumentar os juros. Mas esse não é o problema mais grave, já que após baixar a taxa para um patamar de 2% qualquer aumento seria sentido como incompetência do governo e mais afastaria do que traria investidores.

Pois, imagine que um aumento de 2% para 3% da taxa de juros básica da economia passa ao mercado a seguinte mensagem: “O governo aumentou em 50% os juros de seu país” e isso gera, além de medo, um outro efeito, a necessidade de aumentar ainda mais para atrair o investidor estrangeiro.

A partir desse momento a curva de juros tenderia a voltar a subir rapidamente, para tentar conter uma inflação desenfreada.

E o mercado já está precificando isso.

Provavelmente agora você está perguntado “mesmo assim, a Renda Fixa está rendendo pouco, como isso me protegeria desse efeito?”

Mas, aí mesmo está a resposta, os juros reais estão baixos hoje e para quem olha o hoje apenas.

Desde que começou a pandemia do COVID-19 e as quedas mais vertiginosas da taxa Selic um efeito me chamou atenção e falei muito dele para meus alunos e clientes, que era o prêmio de risco dado nos Títulos Públicos.

Ou seja, se a taxa Selic está em 2% ao ano, por que eu hoje consigo investir em alguns títulos que pagam 4% + IPCA? Observando isso notei que para o governo aceitar pagar 200% da Selic em um título de Renda Fixa e ainda garantir sua proteção contra inflação é porque algo não cheira bem.

Para que isso fique claro, no momento em que escrevo esse texto é possível investir em um título de longo prazo (o que pode gerar um ganho absurdo no curto prazo) e ganhar 4%+Inflação ao ano, o que é uma discrepância e oportunidade que não deve ser ignorada, pois, não se sabe quanto tempo esse prêmio de risco irá durar.

Para exemplificar melhor essa parte, em 2015 era possível se investir no Tesouro Selic a 14,25% ao ano e com uma inflação de 10,81% no ano, o que daria um lucro real de 3,10%. E nessa época chamávamos de o ano da Renda Fixa. Hoje, com a Selic a 2% é possível investir para o longo prazo com lucro de 4% real e as pessoas chamam de o ano em que a Renda Fixa morreu.

Impressionante não é? Hoje podemos ganhar mais investindo em um ativo de segurança absoluta como os Títulos Públicos do Tesouro Direto, o do exemplo foi um Tesouro IPCA, e mesmo ganhando mais, muita gente diz que a Renda Fixa morreu.

Se a pessoa aceita correr um pouco mais de riscos, hoje podemos achar debêntures pagando 7%+IPCA ao ano isento de Imposto de Renda. Ou seja, 7% de lucro líquido real ou um retorno relativo acima da Selic de 350% e mesmo assim ouvimos dizer que a Renda Fixa morreu, não é estranho isso?

Você pode estar se perguntando: o que o mercado sabe que eu não sei, para essas taxas estarem nesses patamares?

É simples, lei da oferta e demanda, o governo está gastando e com a Selic baixa, ele tem que oferecer taxas mais altas para atrair aqueles que estão migrando para a Renda Variável, soma-se a isso a crise política e o COVID-19 que se mostrou menos dramático para a economia do que a priori foi pensado, mas que ainda lança um grau de risco no mercado, por isso as taxas altas.

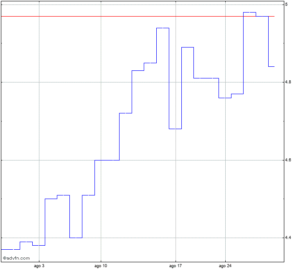

Se observarmos o gráfico de juros futuros:

Fonte Banco Central do Brasil ago/20

Os Juros DI para janeiro de 2023 está em 3,99% ao ano. Ou seja, nesse momento estamos ganhando um prêmio de 2 anos já que vemos a taxa a 4%.

Mas, com o risco esperado diminuindo, esse juros vem se mostrando cada vez mais próximo da Selic atual, ou seja, a perspectiva dessa taxa de juros é cair quando as coisas forem se normalizando e acompanhar o crescimento da Selic quando o governo passar a aumentá-la, o que dificilmente ocorrerá antes de 2023, já que no final de 2022 teremos eleições, explico mais sobre isso no episódio do podcast: https://anchor.fm/david-de-andrade-rocha/episodes/No–A-Renda-Fixa-no-morreu-eiucge

Por fim, como lucrar com esse cenário? Primeiro, lembre que o dinheiro de sua margem de garantia deve estar atrelado à Selic ou ao CDI, logo, quando eles votarem a subir você pode simplesmente ganhar com essa nova taxa, mas, o mais importante está nos títulos que citei acima.

Se hoje temos taxas que giram em torno de 4% ao ano para o Tesouro atrelado à inflação de longo prazo, ou por volta de 7% para as debêntures, e sabemos que os juros futuros estão em uma tendência de queda que provavelmente irá perdurar até 2023, podemos utilizar a estratégia de operação da taxa de juros.

No capítulo 7 de meu livro: Tesouro Direto – Um caminho para a liberdade financeira, falo a fund0o dessa estratégia. Aqui darei um exemplo, mas recomendo a leitura do capítulo citado para que você possa ter uma melhor noção da estratégia.

Exemplo:

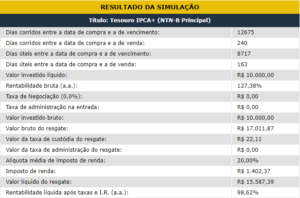

Imagine que você compra R$ 10.000,00 no Tesouro IPCA+ 2055* a taxa de 4%+IPCA ao ano e 6 meses depois ele caiu para uma taxa de 2,5%+IPCA ao ano, quanto você ganha de valor de mercado no seu título?

Segundo a simulação, após 163 dias úteis do investimento o investidor poderia sacar líquido um total de R$ 15.587,39 (+50,87% em seis meses) ou uma taxa de retorno mensal de 7,1%.

* Aviso!

Esse exemplo não se trata de uma recomendação. É importante você estudar e conhecer o título e a estratégia que irá usar, apesar de ser uma estratégia simples e de rentabilidade alta é importante você saber o porquê de ela funcionar e como, principalmente porque quando você for comprar qualquer título a realidade é outra da do momento em que simulei esse exemplo.

Com esse exemplo podemos ver que, apesar de não ser garantido o valor, a Renda Fixa ainda tem muita oportunidade, recomendo estudar essas oportunidades e conhecê-las a fundo para que você possa aproveitar esses momentos sempre que eles aparecerem, e vão já que a discrepância é normal no mercado financeiro.

Recomendo a leitura do meu livro: Tesouro Direto um caminho para a liberdade financeira, em especial o capítulo 7, se você pretende entender mais dessa estratégia. Você pode ter acesso ao livro aqui: https://www.majestyescoladefinancas.com.br/livros/

Lembre, a Renda Fixa continua vida e pode sim lhe render lucros e segurança para seu capital, no podcast falo mais sobre esse assunto, tudo que você tem que fazer é conhecer e estar preparado, pois as oportunidades surgirão.

Deixar um comentário